第138号 令和7年11月1日

令和7年分年末調整において税制改正による所得税の各種控除の見直し、創設について

令和7年12月1日より施行、適用される税制改正により、以下のとおり、見直しや創設などの変更点があります。年末

調整はもちろんのこと、毎月の源泉徴収事務にも変更が生じるため、概要を案内します。

詳細は国税庁パンフレット「令和7年分 年末調整のしかた」を参照ください。

国税庁パンフレット「令和7年分 年末調整のしかた」

https://www.nta.go.jp/publication/pamph/gensen/nencho2025/01.htm

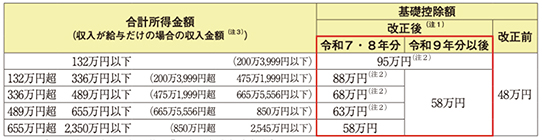

1.基礎控除の見直し

※この改正に伴い、令和8年以後の「源泉徴収税額表」が改正されています。

2.給与所得控除の見直し

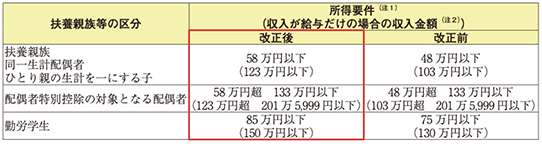

3.扶養親族等の所得要件の改正

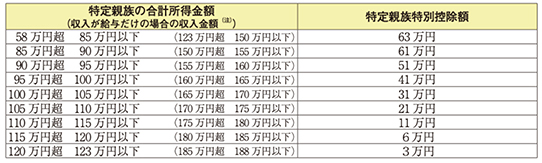

4.特定親族特別控除の創設

特定親族とは、所得者と生計を一にする年齢19歳以上23歳未満の親族で合計所得金額が58万円超123万円以下の人をいいます。

(収入が給与だけであれば、その年中の収入金額が123万円超188万円以下)

※この控除の適用を受けようとする人は、「給与所得者の特定親族特別控除申告書」の提出が必要となります。

※令和8年1月以後は「給与所得者の扶養控除(異動)申告書」への「源泉控除対象親族」の記載が必要となり、この記載を基に扶養親族等の数を算定することとなりました。

5.年末残高調書を用いた方式(調書方式)による住宅借入金等特別控除

令和7年分の年末調整より調書方式による適用を受ける人がいます。この方式は税務署から所得者本人に「住宅借入金等の年末残高」や「住宅借入金等特別控除額(見込額)」を記録、記載した控除証明書等が交付されます。以下に注意が必要です。

・「住宅取得資金に係る借入金の年末残高等証明書」の添付が不要 → 控除証明書に記載

・電子交付は毎年11月中旬頃、書面交付は入居2年目の11月下旬頃 → 提出時期が遅い

今回の改正では収入の増減に直結する基礎控除について見直しがされ、「103万円の壁」が「160万円の壁」になります。また、配偶者控除については年収上限が123万円へ引き上げとなるため、新たな雇用が難しくなっている現状において、パートタイム従業員の方の戦力がより大切になってきます。前号でも取り上げたように社会保険における被扶養者の基準も変更となっていますので、前向きにより多く働いていただけるような提案がしやすい環境が整ってきています。