第118号 令和4年7月1日

予定通り雇用保険料率が変更されました

前々号の116号にて各種保険料率変更を確認しました。雇用保険については116号時点では予定でしたが、予定通りの決定となりました。労働保険の年度更新とも関係がありますので、あらためて確認をします。

令和4年度労働保険年度更新における概算保険料

すでに労働保険年度更新の申告が済んでいる事業所も多いかと思います。7月11日が申告・納付の期限ですので、まだ済んでいない場合はご一読の上、申告・納付をしてください。今年度の労働局からの「申告書の書き方」にも記載がある通り、令和4年度概算保険料については4月~9月と10月~翌3月との2期に分けて異なる料率(下部雇用保険料率参照)をかけることにより算出します。すでに申告・納付済みで、例年通りの計算方法で申告していても問題はありませんが、来年の確定保険料との差額が大きくなります。

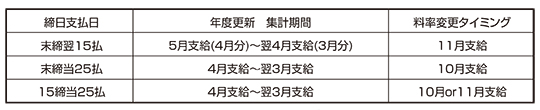

雇用保険料率

4月より事業主負担のみ変更となっていますが給与計算への影響はありません。10月以降は労働者負担分に変更があるため給与ソフト等での料率変更が必要となりますが、単純に10月支給給与から新料率で控除してよいかには注意が必要です。変更のタイミングは基本的に労働保険年度更新にて申告する集計期間となります。以下にいくつかのケースを例示しますので、今一度自社の労働保険の集計方法を確認ください。

上記ケースでは、基本的な考え方による料率変更のタイミングを例示しました。しかし、実はいろいろと問題が発生する可能性があります。例えば15締の場合、10月支給給与は9月16日~9月30日と10月1日~10月15日と料率変更の期日をまたいでの給与計算期間となります。雇用保険料率変更に正しく合わせるのであれば、9月16日~9月30日分の給与と10月1日~10月15日分の給与をそれぞれ計算し、異なる料率をかけて保険料を算出し、最終的に合算することになります。末締だが基本給は当月払いで、残業代については翌月払い(精算)の場合、基本給については10月支給より、残業代は11月支給より料率を変更して計算することになります。こちらは給与計算での保険料計算だけにフォーカスすると違和感があると思いますが、雇用保険の離職票を記載する場合を考えると違和感がないかと思います。

今年度の雇用保険料率変更に関係する労働保険申告は概算保険料分のため、来年の年度更新までに集計期間、方法を含めて確認・検討が必要となる可能性が非常に高いです。不明点等あれば事務所までご連絡ください。