第129号 令和6年5月1日

定額減税制度が6月より開始となります

令和6年度税制改正大綱が令和5年12月22日に発表されました。早いもので6月より適用が開始となります。給与計算担当者でもまだ不安な方も多いのではないでしょうか。今回は実際に何をすればよいかとよくある質問をまとめます。実際の計算を行う給与ソフトの対応が現段階では具体的にどのようになるのかわからないことも多いと思いますが、情報収集をスムーズに行うためにも最低限の知識を確認しましょう。

定額減税制度とは?

一時的な措置として、令和6年度の所得税が減税されます。給与所得者に対する定額減税は、扶養控除等申告書を提出している給与所得者に対して、その給与の支払者のもとで、その給与等を支払う際に、源泉徴収税額から定額減税額を控除する方法で行われます。

定額減税の対象者とは?

定額減税の対象者は以下の全てに該当する者です。

- 令和6年6月1日時点で在籍している

- 給与等の源泉徴収において源泉徴収税額表の甲欄に該当する

- 国内に「住所」を有し、または、現在まで引き続き1年以上「居所」を有する個人

- 令和6年分の所得税に係る合計所得金額が1,805万円以下(給与収入のみの場合、給与額面収入が2,000万円以下)である

※6月1日の控除対象者の確認時点においては合計所得金額を勘案しないため、合計所得金額が1,805万円を超えると見込まれる者に対しても、減税事務を行う必要があります。

減税額は?

減税される金額(月次減税額)は次の通りです。

- 所得税:本人分 30,000円 + 同一生計配偶者と扶養親族1人につき 30,000円

- 住民税:10,000円

例)同一生計配偶者あり・扶養親族2名の場合→「同一生計配偶者と扶養親族の数」は3名

所得税減税額:本人分 30,000円 + 30,000円 × 3人 = 120,000円(月次減税額)

※同一生計配偶者:控除対象者と生計を一にする配偶者のうち、合計所得金額が 48 万円以下の人

※扶養親族:月次減税額の計算の対象となる扶養親族とは、所得税法上の控除対象扶養親族だけでなく、16歳未満の扶養親族も含まれます。

給与計算担当者は何をすればよいか?

定額減税について給与計算担当者が行うべき事務作業は主に2つあります。年調減税事務については次号以降にてまとめますので、今回は月次減税事務についてみていきます。

- 令和6年6月1日以後に支払う給与等(賞与を含む)に対する源泉徴収税額からその時点の定額減税額を控除する事務(月次減税事務)

- 年末調整時点の定額減税額に基づき精算を行う事務(年調減税事務)

■月次減税事務の流れ

- ①対象者・減税額の確認

- 従業員のうち、対象者を絞り、減税額を計算します。 ※6月に支給する給与がある従業員でも5月31日以前退職者は対象外

- ②月次減税額の計算

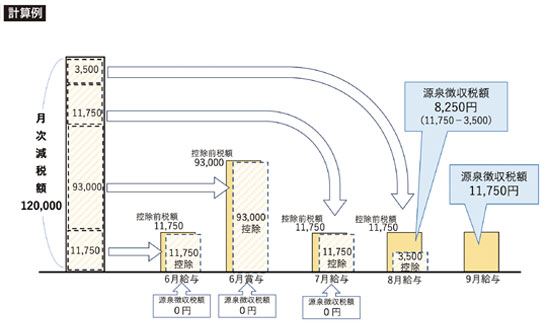

- 令和6年6月1日以後給与・賞与等に対する源泉徴収税額から月次減税額を控除します。

※控除しきれない部分の金額は、以後令和6年中に支払う給与等に対する源泉徴収税額から順次控除します。 - 例)月次減税額が12万円の場合

- 6月1日以降に支給される給与・賞与に対する源泉所得税から順次控除していきます。

- 参照:https://www.nta.go.jp/publication/pamph/gensen/0023012-317.pdf

- ※源泉所得税の総額が月次減税額以下の場合は源泉所得税の総額までが減額対象となります。

- 例)源泉所得税額が毎月2,000円の場合

- 6月~12月給与に対する源泉所得税総額は14,000円。

→減税額は14,000円(それ以上の金額は控除されない)

- ③給与明細書への記載

- 給与明細書に控除した月次減税額の金額を「定額減税額(所得税)×××円」、「定額減税×××円」などと記載する必要があります。

- ④所得税徴収高計算書(納付書)への記載

- 月次減税額を控除前税額から控除した場合でも、所得税徴収高計算書(納付書)の記載方法は従来と変わりません。この場合、「税額」欄には、月次減税額を控除した後の金額(実際に納付すべき源泉徴収税額)を記載します。

■住民税(特別徴収)事務

住民税は対象者について10,000円減額された特別徴収税額通知書が例年通り事業所宛に届きます。例年と以下の点が異なりますが、通知書通りに計算すればよいため特に計算等は不要です。

- 年税額を11分割

- 7月から控除開始

~よくある質問~

- ・令和6年6月2日以後の入社者について

- 6月2日以後に入社した人については月次減税事務の対象になりません。この場合は年末調整において定額減税額の控除(年調減税)を受けることになります。

- ※合計所得金額が 1,805 万円を超える人については、年調減税は受けられません。また、年末調整の対象とならない人は確定申告にて精算します。

- ・令和6年7月以降に扶養親族の数が変わる場合

- 月次減税額は、6月1日時点の同一生計配偶者等の人数によって計算しますので、7月に子の出生によって扶養親族の人数が増えることとなっても、月次減税額の増額は行いません。こうした人数の変動により生ずる定額減税額の差額は、年末調整又は確定申告により精算します。

- ・退職者の源泉徴収票への定額減税額等記載方法

- 「源泉徴収税額」欄には、控除前税額から月次減税額を控除した後の実際に源泉徴収した税額の合計額を記載します。また、源泉徴収の段階で定額減税の適用を受けた上、再就職先での年末調整又は確定申告にて最終的な精算を行うため、源泉徴収票へ定額減税額等を記載する必要はありません。

- ・控除額の管理方法

- 国税庁パンフレット等では、個人ごとの「各人別控除事績簿」を作成して管理するよう案内されていますが、法定のものでなく義務ではないため会社独自の様式や給与ソフト等にて管理しても問題ないですので自社のソフトについての情報配信を確認するようにしましょう。

給与ソフトを4つほど使用していますが、執筆段階ではどのソフトも具体的な対応方法が不明なため更新情報に常にアンテナを張っています。近年では珍しい給与ソフトの大幅な更新となりますので皆さんもキャッチアップをしましょう。変更はありますが、最終的には年調減税事務にて調整・計算することとなりますので、スタート時につまづかなければスムーズに進むことができます。今のうちに対象者の絞り込み等をしておきましょう。