第133号 令和7年1月1日

2025年4月に新設される「出生後休業支援給付」、「育児時短就業給付」

雇用保険法の改正により、育児に伴う給付として、新たに「出生後休業支援給付金」および「育児時短就業給付金」が創設され、2025年4月1日に施行されます。

出生後休業支援給付金

出生後の一定期間に、夫婦ともに14日以上育児休業を取得した場合に、従来の育児休業給付に上乗せ給付を受けることができる制度です。

出生の日から8週間(女性は産後休業後8週間)を経過する日の翌日までに、被保険者とその配偶者がそれぞれ14日以上の育児休業を取得した場合、最大28日間、通常の育児休業給付に「休業開始時賃金13%相当額」が上乗せされます。従来の育児休業給付の給付率67%とあわせますと、給付率は80%(手取りで10割相当)へと引き上ります。

育児時短就業給付金

被保険者が、2歳未満の子を養育するために、時短就業をしている場合の新たな給付として、育児時短就業給付が創設されます。給付率は、時短就業中に支払われた賃金額の10%です。(支給上限あり)

なお、時短就業中に支払われた賃金と給付額の合計は、時短就業をする前の賃金額を上回ることのないよう調整がされます。

時短就業中に支払われた賃金が時短就業開始時の賃金日額の90%未満の場合は、時短就業中に支払われた賃金に10%を乗じた額が支給されます。また、時短就業中に支払われた賃金が時短就業開始時の賃金日額の90%以上100%未満の場合、時短就業中に支払われた賃金に10%から一定の割合で逓減するように厚生労働省令で定める率を乗じた額と規定されています。

支給申請手続きについては、原則、事業主が行います。

申請書類として、初回の支給申請までに「雇用保険被保険者休業開始時賃金月額証明書・所定労働時間開始時賃金証明書」(既存様式)の提出が必要です。これは、育児休業給付金を申請した際に、休業前の賃金を届出する様式と同一のものですので、育児休業後に引き続き同一の子にかかる時短勤務であれば、届出は不要となります。

また、シフト制で働く被保険者についても、対象となる見込みです。シフト制で働く被保険者は、時短就業ではなく、子を養育するためにシフトを減らして就業する場合がありますが、勤務実績に基づき1週間の平均労働時間が減少している場合は、業務取扱要領上、「所定労働時間を短縮することによる就業」と取り扱うよう検討されています。

~源泉徴収票・給与支払報告書を確認しましょう~

昨年末にすでに年末調整を済ませた事業所も多いかと思います。昨年度令和6年度は定額減税がありましたので源泉徴収票、給与支払報告書への記載事項が追加になっています。最新の給与ソフト等であれば追加記載事項への対応がされているはずですが、今一度きちんと反映されているか確認しましょう。

昨年末にすでに年末調整を済ませた事業所も多いかと思います。昨年度令和6年度は定額減税がありましたので源泉徴収票、給与支払報告書への記載事項が追加になっています。最新の給与ソフト等であれば追加記載事項への対応がされているはずですが、今一度きちんと反映されているか確認しましょう。

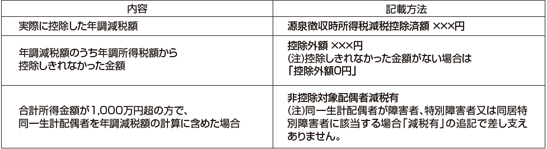

【年末調整をした給与等の場合】

令和6年分所得税の定額減税に関する事項を次のように記載してください。

(注)「(摘要)」欄の記載に当たっては、定額減税に関する事項を最初に記載するなど、書ききれないことがないようにしてください。

【年末調整をしない給与等の場合】

令和6年分所得税の定額減税に関する事項の記載は不要です。

(注)令和6年6月1日以後に受給者が退職し、年末調整をしなかった場合には、再就職先での年末調整又は確定申告で最終的な定額減税の精算を行います。

※上記は源泉徴収票を例としていますが「令和7年分給与支払報告書」も同様に摘要欄への定額減税内容の記載が必要です。

源泉徴収票を手書きで発行している事業所もまだあるようです。定額減税の記載がないと従業員本人だけでなく税務署、市町村も定額減税の内容がわからないため不要な問い合わせが増えてしまう可能性が高いです。すでに発行した源泉徴収票に記載がされていないようであれば今月中に記載したものを再発行ください。